「スタッフ2025」収録シート解説

居住用財産の譲渡損失の繰越控除(買換えなしの場合)

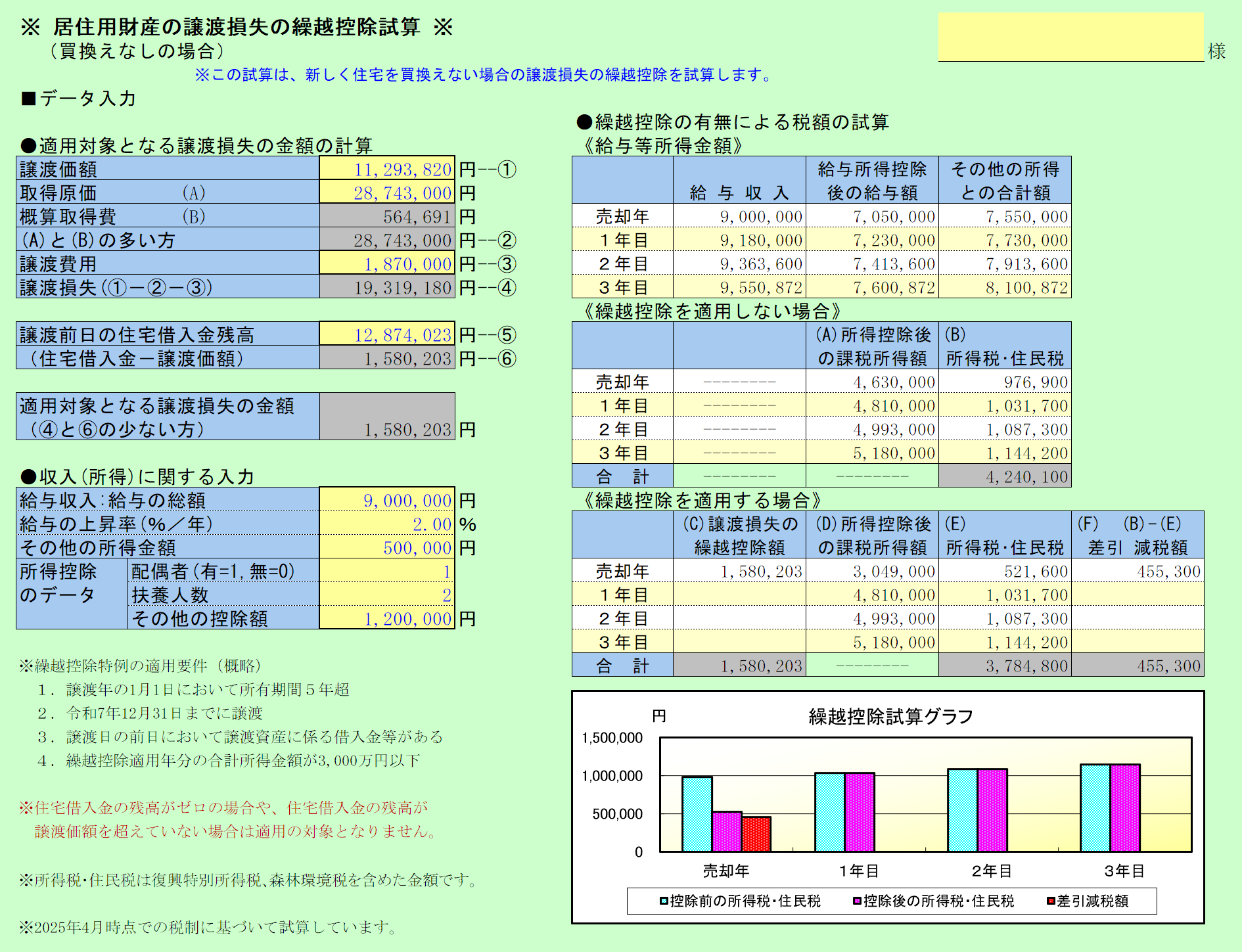

居住用財産を譲渡したことによって譲渡損失が発生した場合は、一定の要件の下で翌年以降3年間に繰り越して各年分の所得金額から控除することができます。(措法41の5関連)このプログラムは買換資産を取得しない場合の繰越控除額について試算します。

画面サンプル

Copyright © 2011-2025 CCS Support Co.,Ltd.

居住用財産を譲渡したことによって譲渡損失が発生した場合は、一定の要件の下で翌年以降3年間に繰り越して各年分の所得金額から控除することができます。(措法41の5関連)このプログラムは買換資産を取得しない場合の繰越控除額について試算します。