「スタッフ2025」収録シート解説

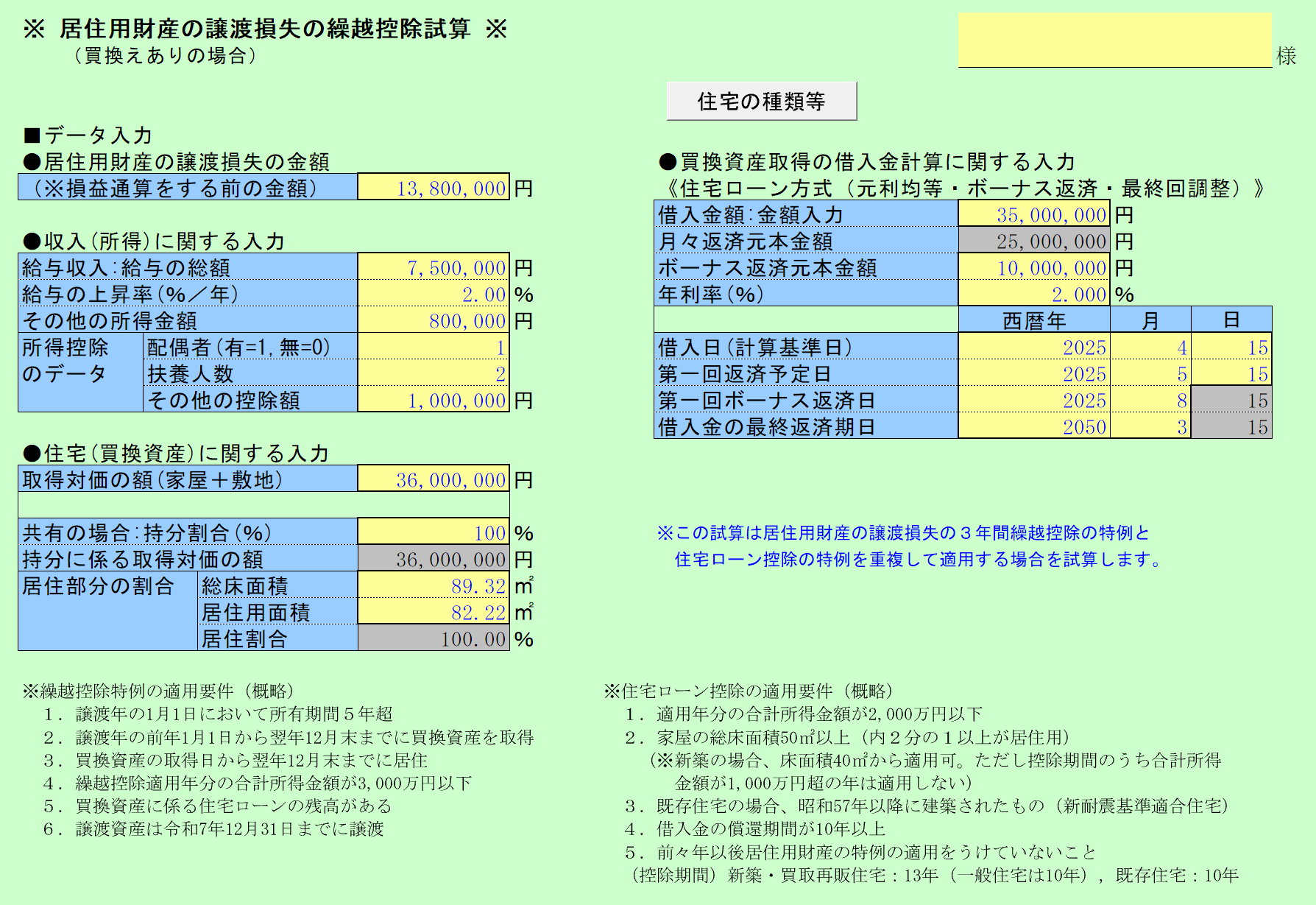

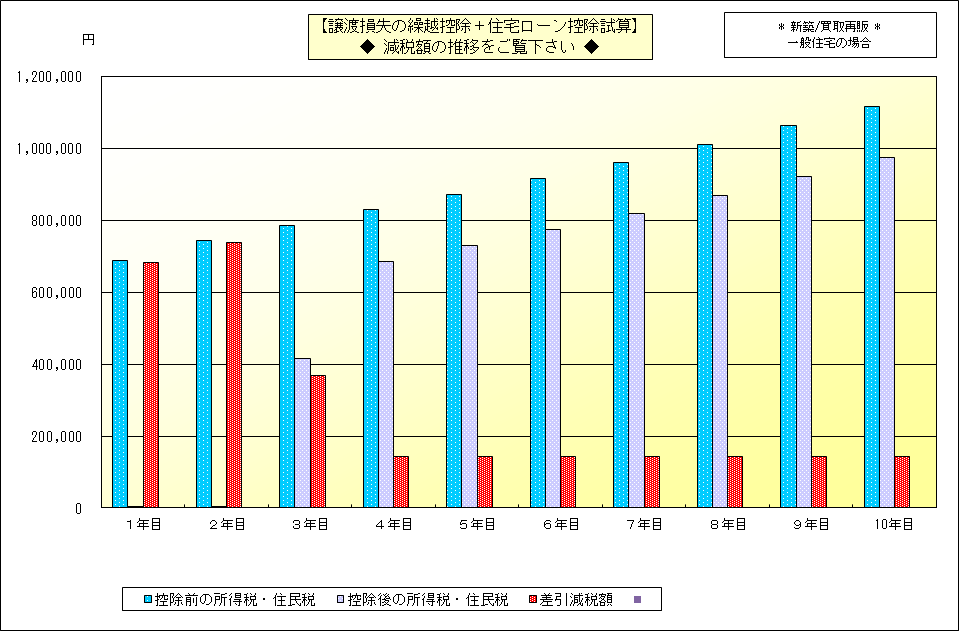

居住用財産の譲渡損失の繰越控除(買換えありの場合)

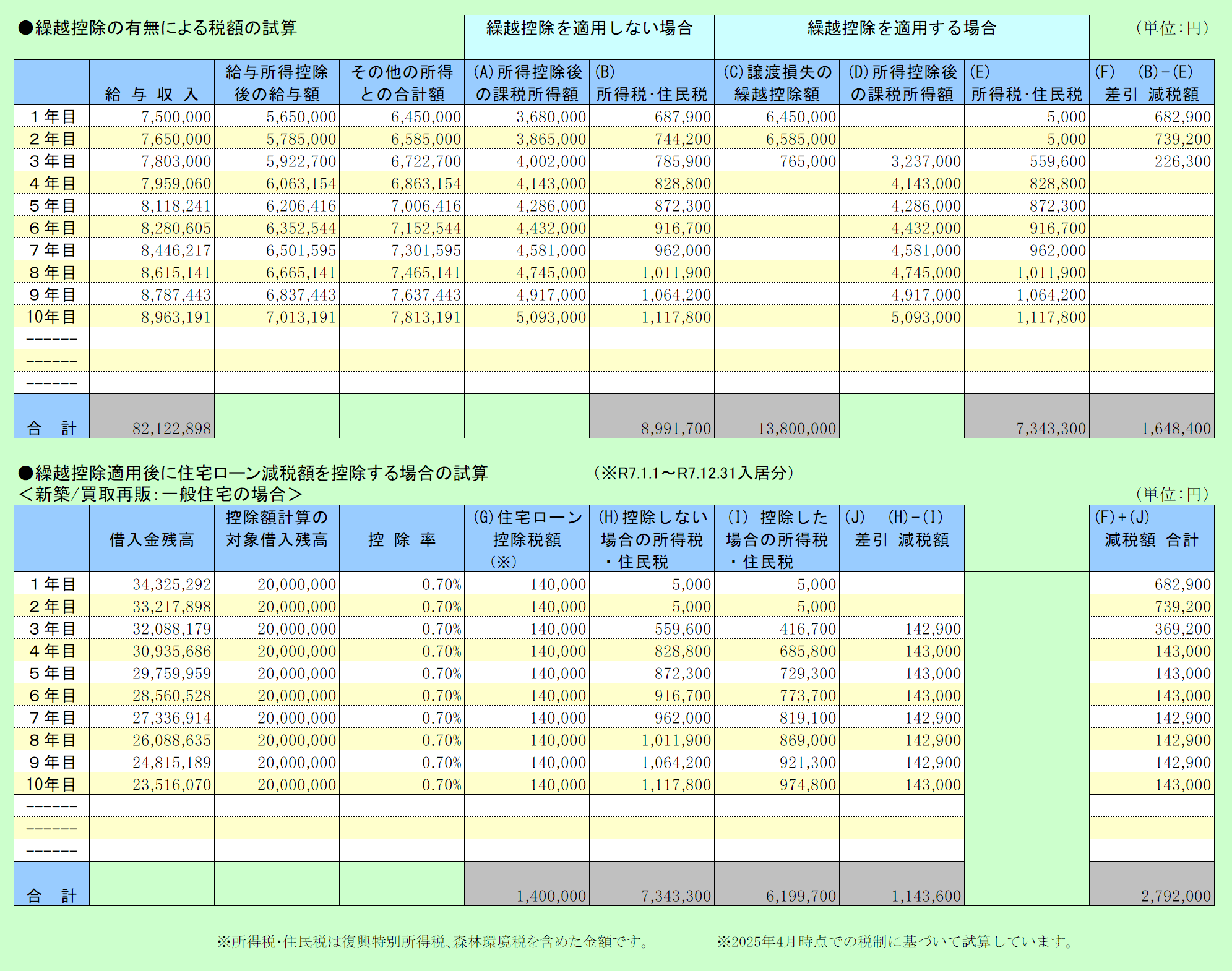

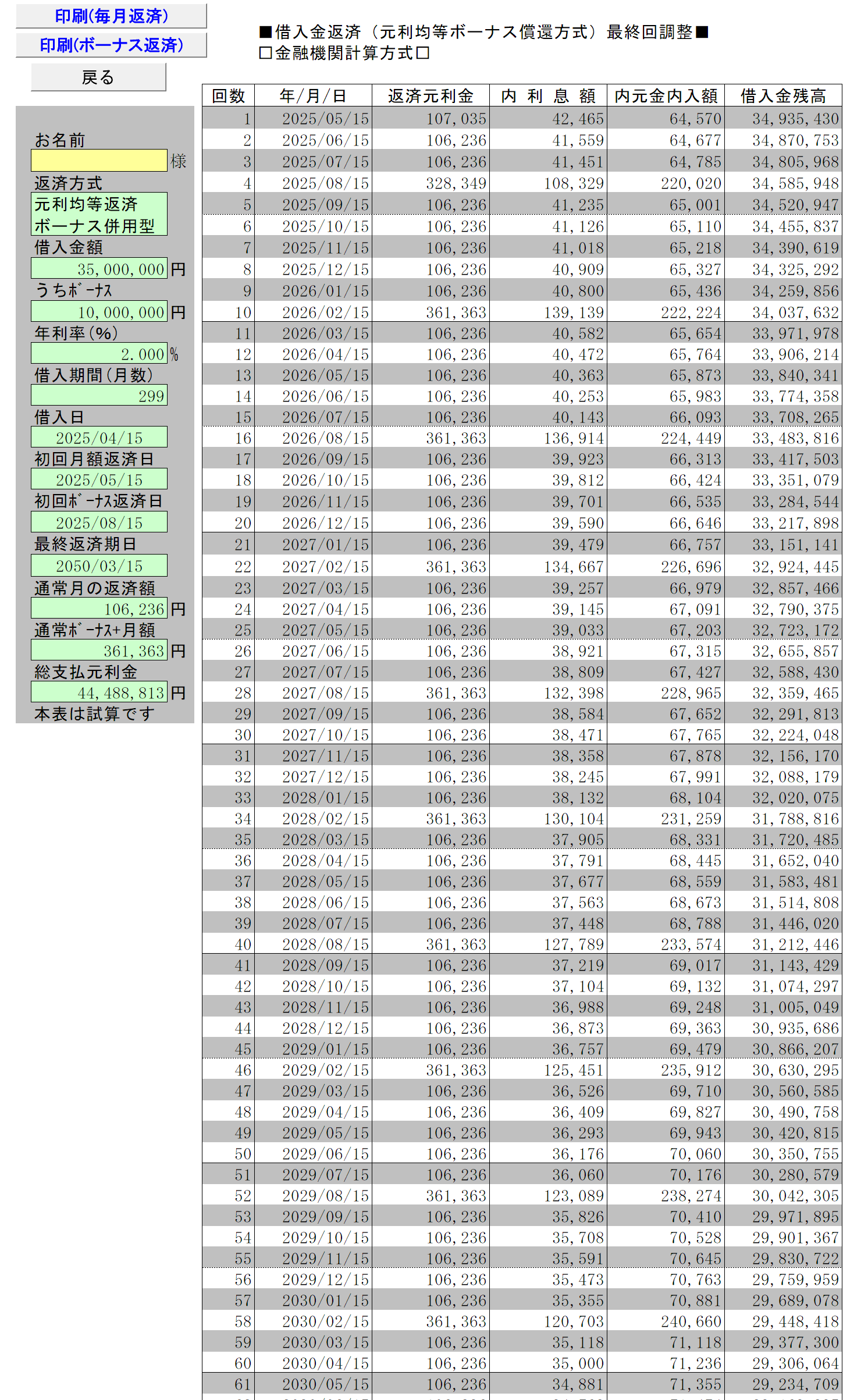

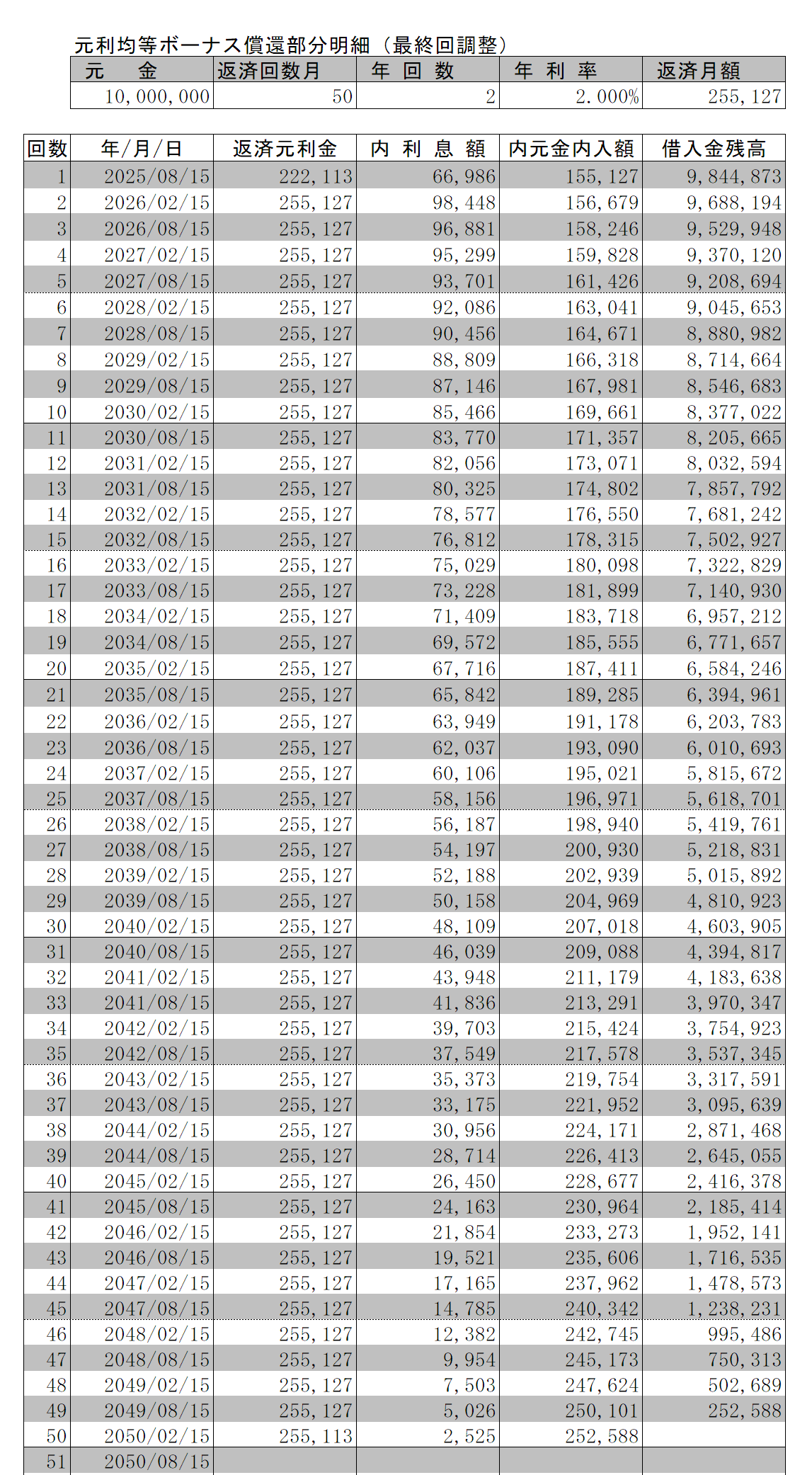

居住用財産を譲渡したことによって譲渡損失が発生した場合は、一定の要件のもとで翌年以降3年間に繰り越して各年分の所得金額から控除することができます。(措法41の5 関係)また、新しく住宅を買い換えた場合には、住宅借入金等特別控除(住宅ローン減税)と組み合わせて適用を受けると、より大きな減税効果が期待できます。

このプログラムは、これらの特例の適用を受けた場合の各年の控除額を試算し、控除前と控除後でどの程度の減税効果があるかを試算します。

画面サンプル

Copyright © 2011-2025 CCS Support Co.,Ltd.