「スタッフ2025」収録シート解説

寄附金損金算入計算

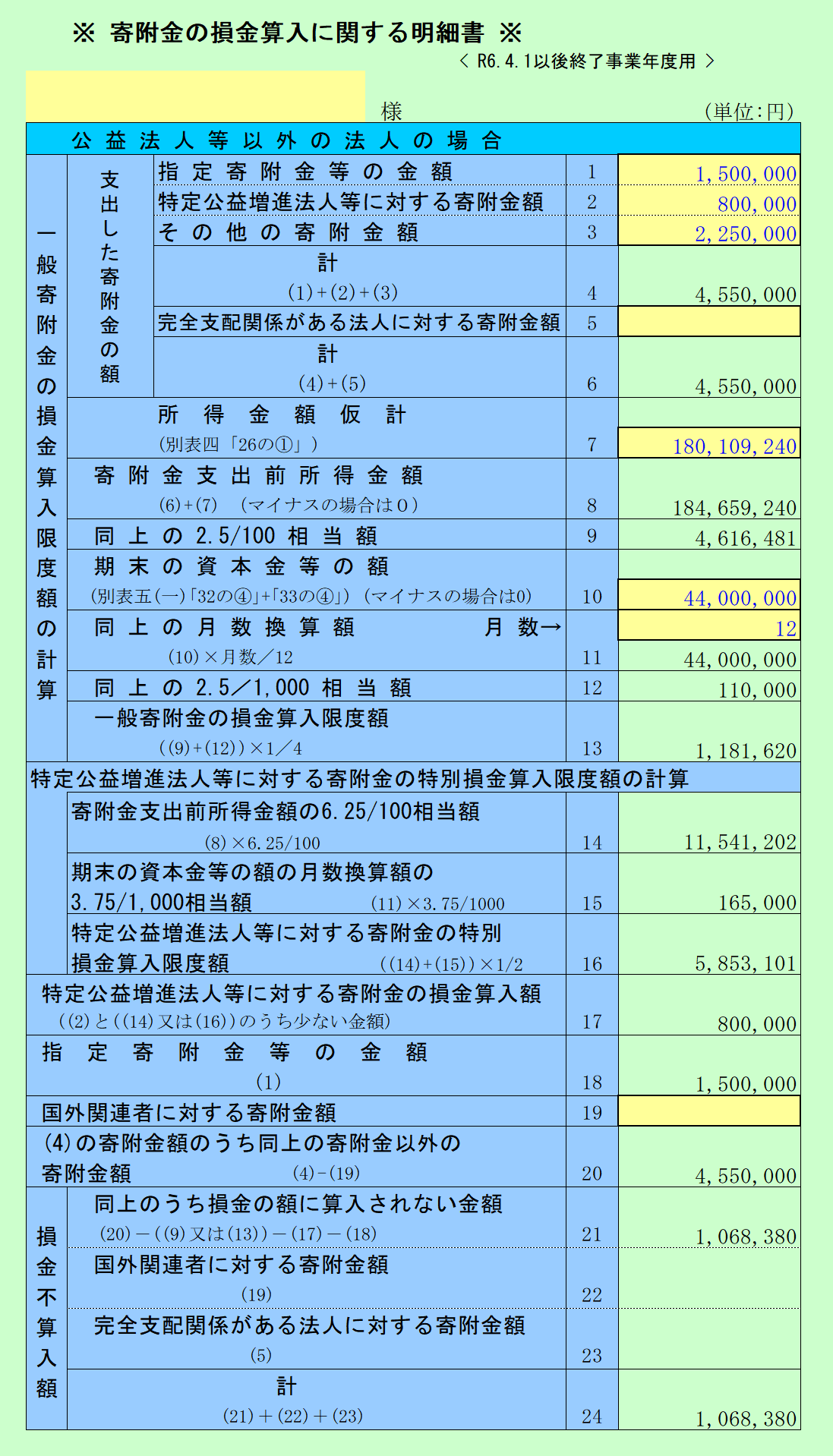

法人税法上、法人が支出する寄附金は特定のものを除いて原則的には損金に算入できません。

当プログラムを利用して寄附金の損金算入限度額を計算して下さい。

※公益法人等の場合の計算には対応していません。

画面サンプル

Copyright © 2011-2025 CCS Support Co.,Ltd.

法人税法上、法人が支出する寄附金は特定のものを除いて原則的には損金に算入できません。

当プログラムを利用して寄附金の損金算入限度額を計算して下さい。

※公益法人等の場合の計算には対応していません。