「スタッフ2024」収録シート解説

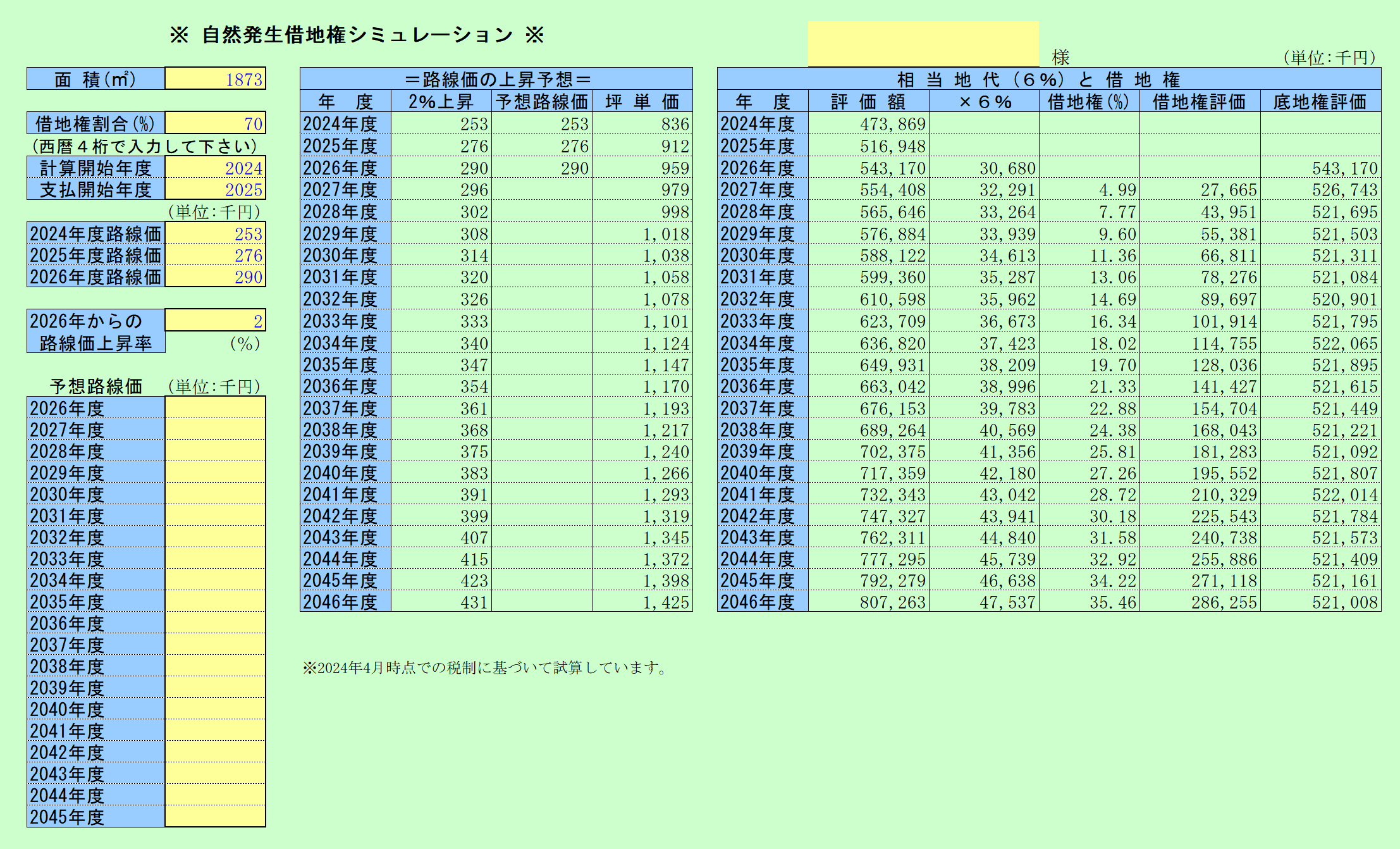

自然発生借地権シミュレーション

個人所有の土地に法人の建物を建設し、法人から個人へ支払う相当の地代を改訂しないで据え置くことによって、相当地代と実際の地代との差額分について、借地権を自然発生させ、土地の相続税評価額を減少させることは、よく行われる相続対策の方法の一つであります。

当プログラムはこの方法をとった場合に自然発生借地権がどのように発生していくかを20年にわたって計算し、それに伴い土地の相続税評価額がどの程度減少できるかを明確に提示します。

画面サンプル

Copyright © 2011-2024 CCS Support Co.,Ltd.