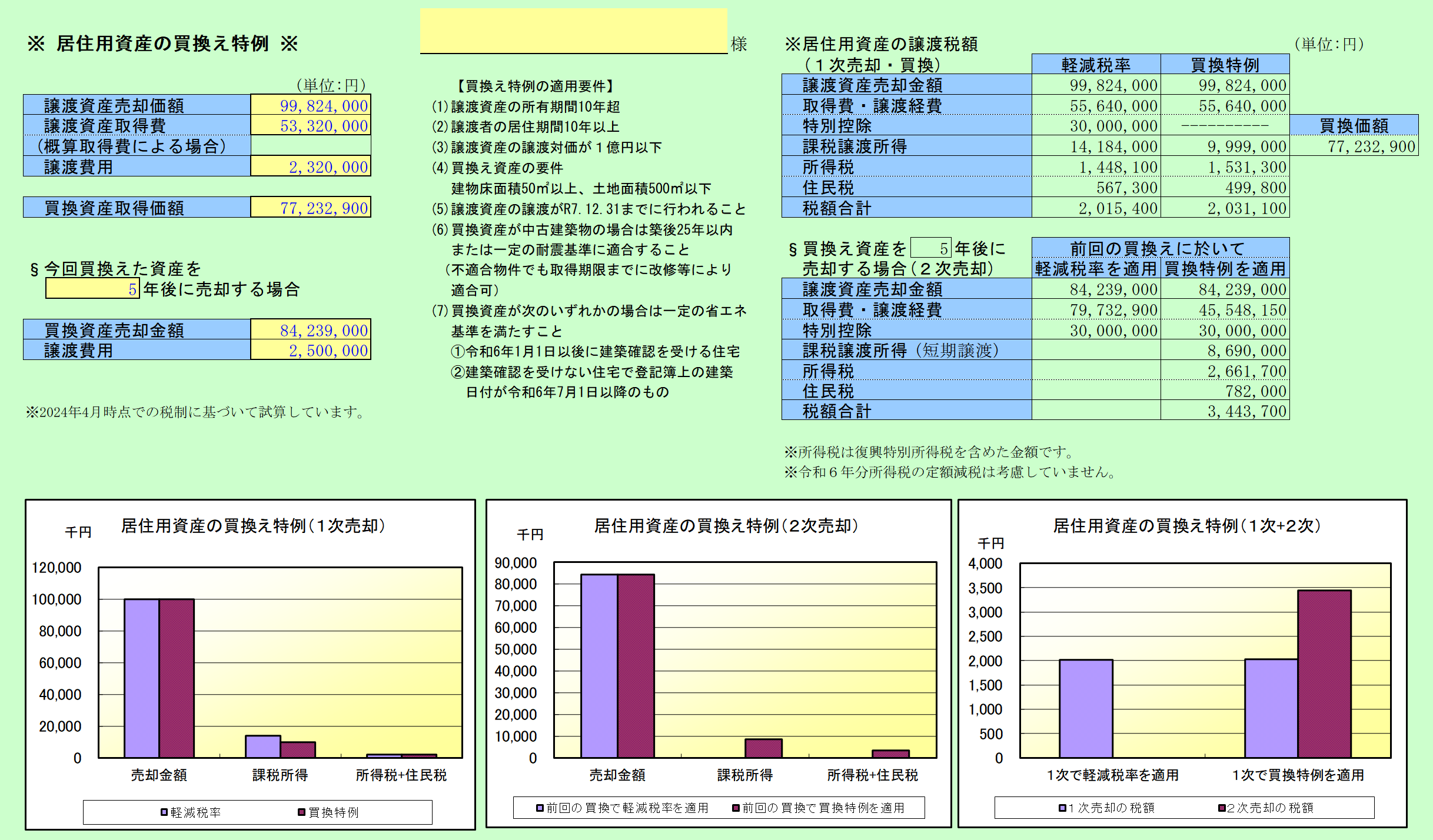

居住用資産を買い換える際において、軽減税率の特例を適用した場合と、買換え特例を適用した場合のそれぞれの税額を試算し、譲渡資産の売却価額と買換資産の取得価額の違いによってどのように税額が変わるかを即座に算出することができます。