「スタッフ2022」収録シート解説

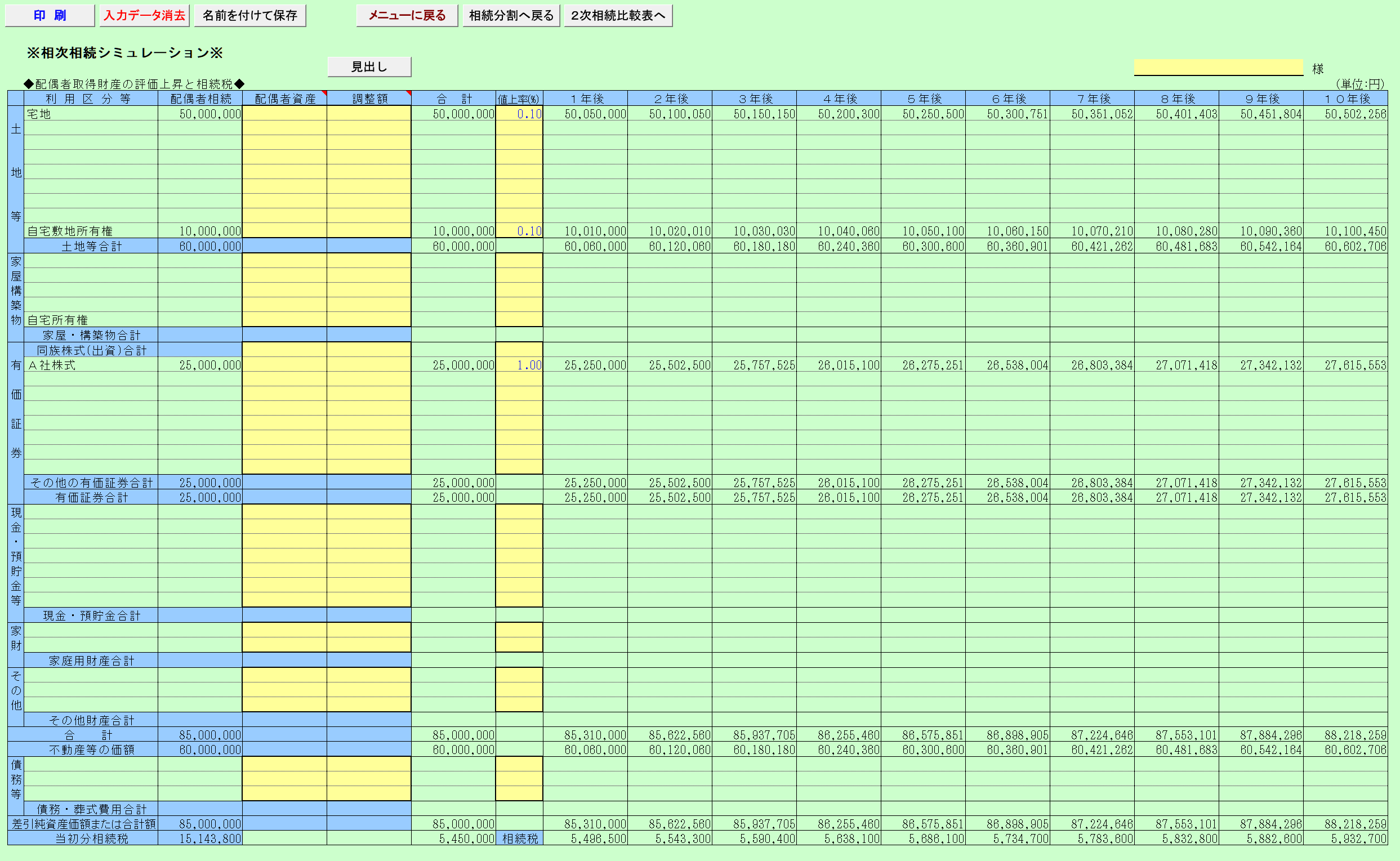

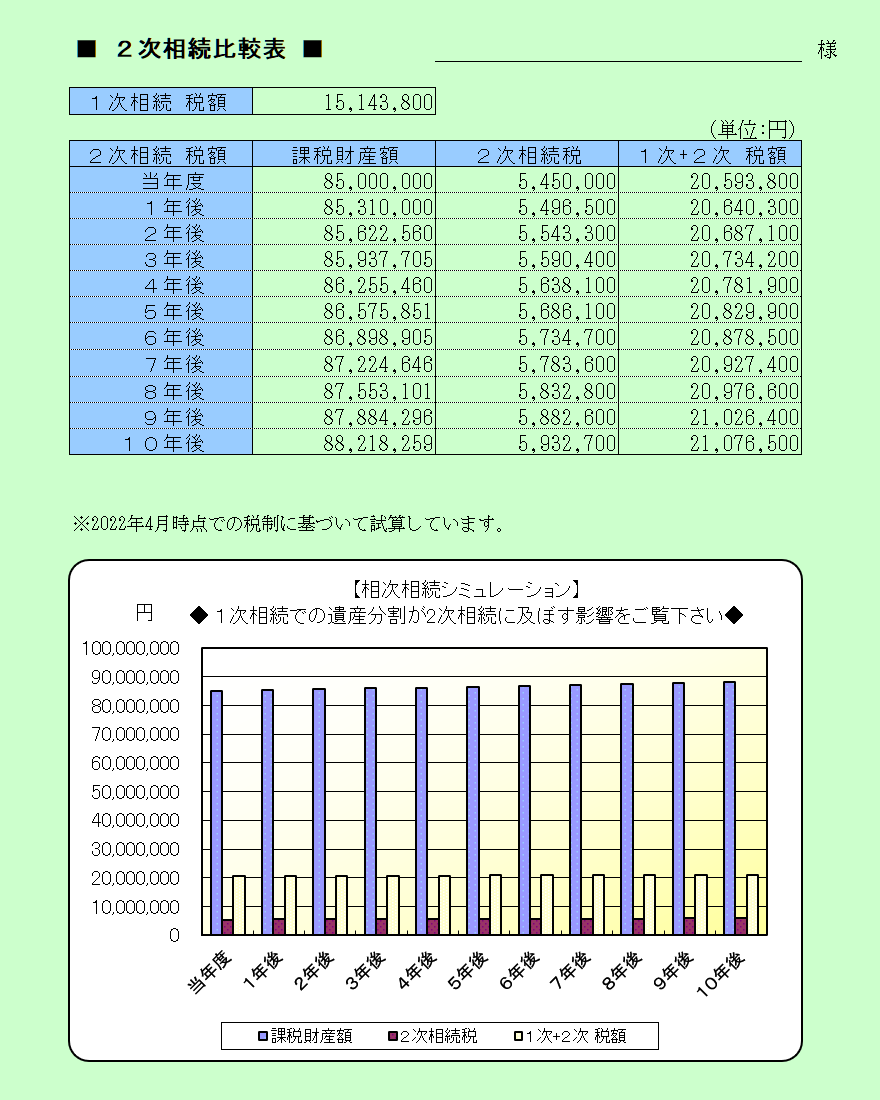

相次相続シミュレーション

〔相続税分割試算〕で計算されたデータの中から配偶者が取得した財産のみを抽出し、その配偶者取得財産の評価の上昇率を入力することにより10年後までの財産評価の上昇と、それに伴う2次相続税額の推移を計算し、1次相続での納税額と2次相続での納税額との比較をしますので、1次相続での遺産分割が2次相続に与える影響を明確に知ることができます。

画面サンプル

Copyright © 2011-2022 CCS Support Co.,Ltd.